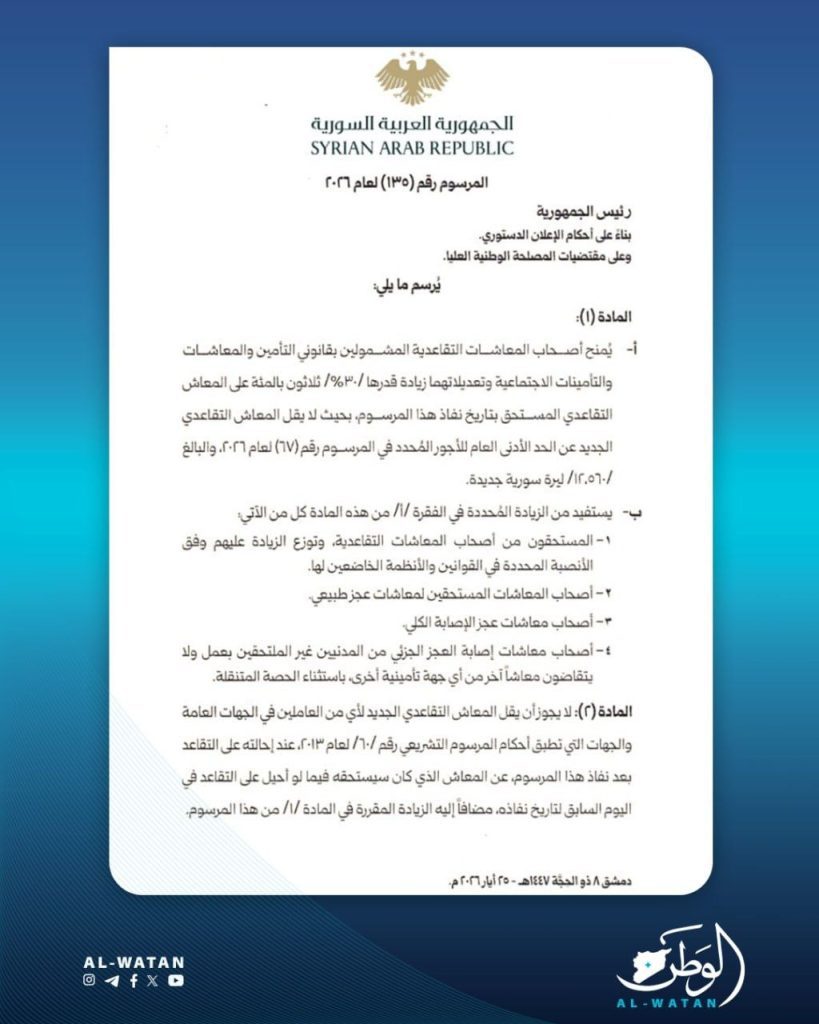

المرسوم 135 لعام 2026 في سوريا القاضي بزيادة رواتب أصحاب المعاشات التقاعدية

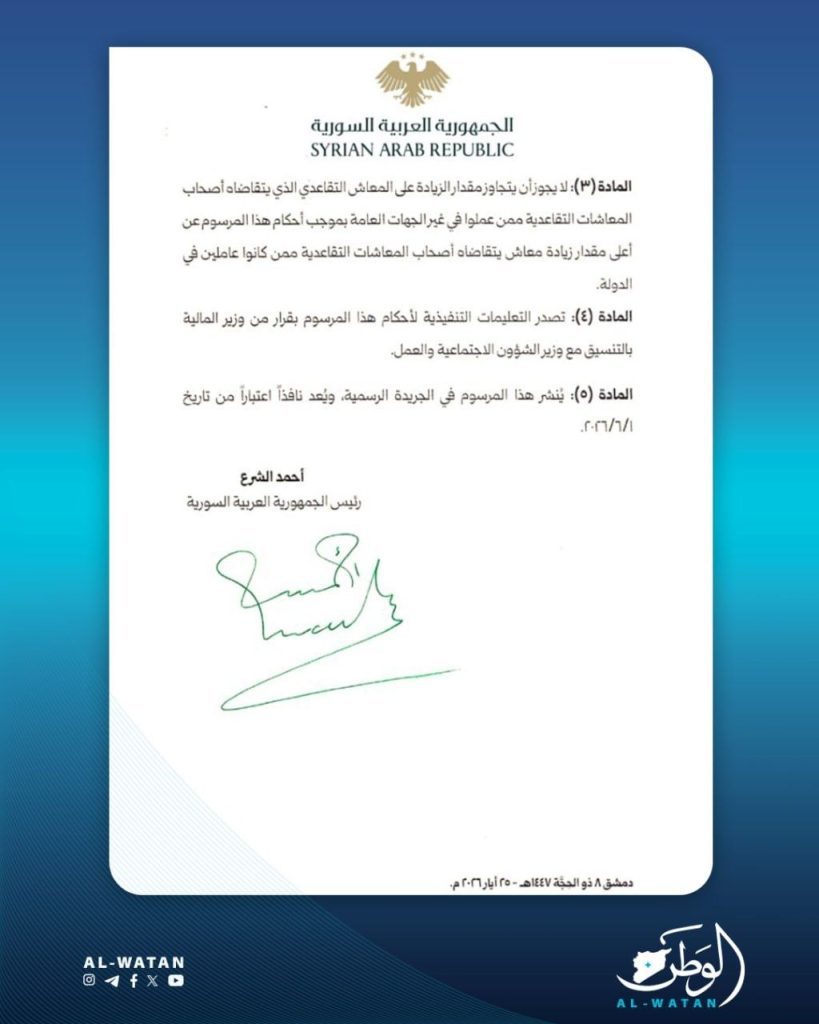

أصدر الرئيس السوري أحمد الشرع اليوم الثلاثاء (26 أيار/مايو) المرسوم رقم (135) لعام 2026 القاضي بمنح أصحاب المعاشات التقاعدية للمشمولين بقانوني التأمين والمعاشات والتأمينات الاجتماعية زيادة قدرها 30 بالمئة على المعاش التقاعدي المستحق بتاريخ نفاذ هذا المرسوم.

المرسوم 135 لعام 2026

وكان الرئيس السوري أصدر الجمعة (20 آذار) المرسوم رقم (68) لعام 2026 القاضي بتطبيق لائحة زيادة نوعية على رواتب وأجور العاملين في عدد من الجهات العامة، متضمنة علاوة الترفيع المستحقة بموجب القانون رقم 50 لعام 2004.

كما أصدر أصدر الجمعة (20 آذار/مارس) المرسوم رقم 67 لعام 2026، القاضي بإضافة نسبة 50% إلى الرواتب والأجور المقطوعة النافذة بتاريخ صدوره، للعاملين في الجهات العامة والقطاع العام والمشترك الذي لا تقل مساهمة الدولة فيه عن 50 بالمئة.

نظامي التأمين والمعاشات والتأمينات الاجتماعية

في سوريا يوجد نظامان منفصلان للتأمينات الاجتماعية والمعاشات التقاعدية، يختلفان في القانون المنظم والقطاع المشمول وآلية العمل.

النظام الأول: المؤسسة العامة للتأمينات الاجتماعية

القانون المنظم

القانون رقم 92 لعام 1959 (التأمينات الاجتماعية) وتعديلاته هو القانون الأساسي المنظم لهذا النظام.

نطاق التغطية

التأمين إلزامي لجميع العمال وأصحاب الأعمال في القطاعين العام والخاص ويشمل العمال في المصانع والمتاجر والشركات والمقاولات والمؤسسات الخاصة. لا يجوز قانوناً تحميل العامل أي جزء من اشتراك صاحب العمل.

الاشتراكات الشهرية

يُقام صاحب العمل بدفع 14% من أجور عماله كاشتراك شهري، بينما يقتطع 7% من أجور العمال أنفسهم، ليصبح المجموع الكلي 21% من الأجر الشهري المشترك. تُحدّد المؤسسة العامة للتأمينات الاجتماعية الحد الأدنى والأعلى للأجر المشترك بشكل دوري، ويُؤخذ الأجر الفعلي ضمن هذا النطاق لحساب المعاش.

حالات استحقاق معاش الشيخوخة

يستحق معاش الشيخوخة في الحالات التالية:

انتهاء الخدمة بإتمام السن الستين وبلوغ الخدمة المحسوبة في المعاش خمس عشرة سنة على الأقل. الاستقالة من العمل بعد بلوغ الخدمة المحسوبة في المعاش عشرين سنة على الأقل وشريطة بلوغ سن الخامسة والخمسين. ويعتبر في حكم ذلك انتهاء الخدمة بسبب عجز المؤمن عليه عجزاً كاملاً أو وفاته قبل بلوغ سن الخامسة والخمسين إذا كان ذلك أفضل له.

كما يستحق العامل الذي لديه 25 سنة اشتراك تأميني معاشاً بغض النظر عن السن. ويمكن للعمال الذين لم يحققوا الشروط الالتحاق بعمل جديد لاستكمال المدة المؤهلة للمعاش.

طريقة حساب معاش الشيخوخة

يُحسب معاش الشيخوخة بواقع 1/45 من متوسط الأجر الشهري المشترك عنه في السنتين الأخيرتين أو متوسط الأجر الشهري المشترك عنه خلال أيّة خمس سنوات متتالية من سني الاشتراك العشر الأخيرة أيهما أكبر، وذلك عن كل سنة اشتراك في التأمين.

الحد الأقصى لمعاش الشيخوخة هو 75% من الأجر الشهري أو 1127.5 ليرة سورية أيهما أقل. عند حساب الأجر الشهري يجب ألا يتجاوز الفرق زيادة أو نقصاناً بين أجر المؤمن عليه في نهاية مدة السنتين الأخيرتين وأجره في بدايتهما 15%، وبين أجره في نهاية مدة الخمس سنوات وأجره في بدايتها 30%. كما يُراعى عند حساب مدة الاشتراك أن تعتبر كسور السنة سنة كاملة.

معاش الوفاة

الحد الأدنى لمعاش الوفاة هو 80 ليرة سورية بالنسبة للمؤمن عليه و15 ليرة شهرياً لكل من المستحقين عنه، ويشترط ألا يجاوز مجموع معاشاتهم الحد الأدنى المذكور أو معاش المؤمن عليه أيهما أكبر.

المستحقون للمعاش هم: أرملة المؤمن عليه أو صاحب المعاش، أولاده وإخوانه الذكور الذين لم يتجاوزوا الحادية والعشرين، الأرامل والمطلقات وغير المتزوجات من بناته وأخواته، والوالدان. ويشترط لاستحقاق الأخوة والأخوات والوالدين أن تثبت إعالة المؤمن عليه إياهم أثناء حياته وألا تكون الوالدة متزوجة من غير والد المتوفى.

أرملة صاحب المعاش يستحق المعاش مدى حياتها أو لحين زواجها أو التحاقها بعمل أو مهنة. البنات والأخوات يستحقن حتى يتزوجن أو يلتحقن بعمل أو مهنة. الأولاد والأخوة الذكور بعد سن الحادية والعشرين يستحقون إذا كان المستحق طالباً بأحد معاهد التعليم ولم يتم الرابعة والعشرين، أو إذا كان مصاباً بعجز كامل يمنعه من الكسب وتثبت هذه الحالة بشهادة من طبيب المؤسسة وذلك إلى أن يزول العجز.

معاش العجز الكامل

يستحق معاش العجز الكامل عند العجز التام والدائم عن العمل. الحد الأدنى له هو 85 ليرة سورية ويُحسب بنفس طريقة معاش الشيخوخة.

النظام الثاني: المؤسسة العامة للتأمين والمعاشات

القانون المنظم

يخضع هذا النظام لقانون التأمين والمعاشات المختلف عن قانون 92 لعام 1959.

نطاق التغطية

هذا النظام مخصص للقطاع الحكومي فقط ويشمل الموظفين في الدولة والمؤسسات الحكومية، وهو الركيزة الأساسية للحماية الاجتماعية للعاملين في القطاع الحكومي.

المميزات الرئيسية

يتميز هذا النظام بمنح معاش مدى الحياة للمتقاعدين من القطاع الحكومي، وتوفير علاج مجاني للمتقاعدين، ورعاية صحية شاملة للمتقاعدين وأسرهم.

مصادر الأموال

تتكون أموال التأمين من الاشتراكات الشهرية التي يؤديها صاحب العمل بواقع 14% من أجور عماله، والاشتراكات التي تقتطع بواقع 7% من أجور العمال، وأموال تأمين الشيخوخة والعجز والوفاة حتى تاريخ العمل بالقانون، ومكافأة نهاية الخدمة عن المدة السابقة على الاشتراك في المؤسسة التي تُؤدّى عند انتهاء العقد، والإعانات والهبات التي يقرر مجلس الإدارة قبولها، وريع استثمار هذه الأموال.

الفروق الأساسية بين المؤسستين

تختلف المؤسسة العامة للتأمينات الاجتماعية عن المؤسسة العامة للتأمين والمعاشات في عدة جوانب رئيسية. التأمينات الاجتماعية تخضع للقانون رقم 92 لعام 1959 وتشمل القطاعين العام والخاص، بينما التأمين والمعاشات تخضع لقانون مختلف ومخصصة للقطاع الحكومي فقط.

نسبة الاشتراك في التأمينات الاجتماعية هي 21% (14% صاحب العمل و7% العامل)، بينما في التأمين والمعاشات تُحسب حسب قانون الموظفين الحكومي. التأمينات الاجتماعية توفر تأميناً صحياً اجتماعياً، بينما التأمين والمعاشات يوفر علاجاً مجانياً للمتقاعدين.

الحد الأدنى لمعاش الشيخوخة أو العجز الكامل في التأمينات الاجتماعية هو 85 ليرة سورية، بينما يختلف في التأمين والمعاشات حسب القانون المنظم. عدد المعاشات التقاعدية في المؤسسة العامة للتأمينات الاجتماعية بلغ 541,679 معاشاً في عام 2026، وتصل كتلة المعاشات الشهرية إلى حوالي 487 مليار ليرة سورية.

المبادئ الأساسية في نظام التأمينات الاجتماعية

يقوم النظام على مبدأ التكافل الاجتماعي بين أفراد المجتمع وتعاون العمال وأرباب العمل. الاشتراك إلزامي وليس خيارياً. لا يجوز تحميل العامل أي جزء من اشتراك صاحب العمل. المؤسسة ملزمة بتخصيص معاش لأي عامل ترك العمل وتؤهله سنوات اشتراكه لذلك. المعاش مدى الحياة ولا يتوقف إلا بوفاة المستحق.

المعاشات والتعويضات المقررة وفقاً لأحكام القانون لا تقابل من التزامات صاحب العمل في تأمين الشيخوخة إلا بما يعادل مكافأة نهاية الخدمة القانونية. ويلتزم صاحب العمل المرتبط مع عماله بنظام مكافآت أو ادخار أفضل بدفع الزيادة كاملة إلى المؤمن عليه أو المستحقين عنه مباشرة.